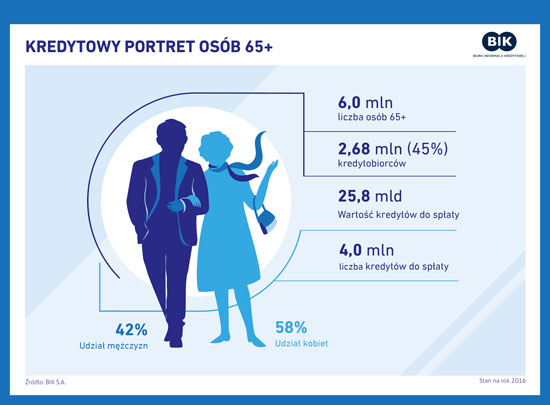

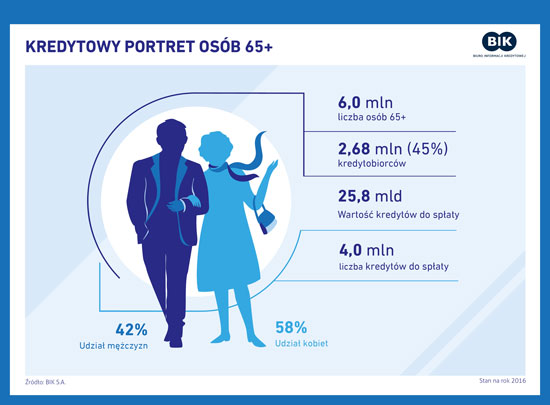

Licząca obecnie 6 mln osób grupa seniorów stale się powiększa, bo jak wynika z danych GUS w roku 2050 w Polsce udział osób starszych przekroczy 30% na obszarach wiejskich, natomiast w miastach zbliży się do 35%. Jak wynika z raportu Krajowego Instytutu Gospodarki Senioralnej, jako społeczeństwo starzejemy się z powodu niskiej dzietności i wydłużającego się wieku życia. Starzenie populacji wpłynie na zmiany w strukturze ludności – zmniejszy się udział dzieci i dorosłych, a wzrośnie odsetek ludzi starszych. W przewidywaniach tych warto zwrócić uwagę na dobre strony.

Rośnie ekonomiczna rola Polaków w wieku powyżej 65 lat

Najstarszą grupę Polaków można scharakteryzować jako aktywnych konsumentów. Nie bez znaczenia jest stabilność ich dochodów oraz samodzielność mieszkaniowa, wynikająca z posiadania najczęściej własnościowej nieruchomości. Może to plasować seniorów w lepszej sytuacji niż w przypadku osób na dorobku rodzinnym czy zawodowym.

Dzisiejszy 65-latek ma udział we wszystkich rodzajach kredytów – spłaca kredyty mieszkaniowe (6,2 mld zł), konsumpcyjne (17,5 mld zł), karty kredytowe (1 mld zł) oraz limity debetowe (0,95 mld zł). Średnie zadłużenie w tej grupie wiekowej (łącznie: kredyt konsumpcyjny, karta kredytowa, limit debetowy oraz kredyt mieszkaniowy) to 9590 zł. na osobę.

Jeśli wydaje nam się, że to dzieci i wnukowie pomagają swoim Babciom i Dziadkom, to możemy się mylić. Potrzeba dzielenia się i wsparcia materialnego rodziny może wpływać na widoczne zapotrzebowanie "na gotówkę" . – Połowa posiadanych produktów kredytowych seniorów to kredyty konsumpcyjne (50%). W drugiej kolejności są to linie debetowe (31%), w których także wiodą prym seniorzy nad pozostałą grupą wszystkich kredytobiorców, których udział wynosi 23% – mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK. – Z pewnością dzisiejsi sześćdziesięciolatkowie są aktywni zarówno społecznie, jak i sportowo, dłużej pracują zawodowo, realizują plany na przyszłość, niemniej z pewnością młodsze pokolenia wciąż mogą liczyć na starszych i właśnie od nich nadal otrzymują dużo pomocy – dodaje prof. Rogowski.

Doświadczenie zawodowe i życiowe

Kolejnym atutem grupy osób starszych jest otwartość na bycie aktywnym społecznie i zawodowo. duża część seniorów – emerytów wyraża chęć podtrzymania aktywności społecznej. Z badań panelowych „Diagnoza Społeczna”, prowadzonych pod kierownictwem prof. Janusza Czapińskiego wynika, że aż 25 proc. osób w wieku 65-69 lat i 14 proc. w wieku 70-74 lata twierdzi, że ma co najmniej równie dużo zapału do pracy, jak dawniej. Panujące dawniej błędne przekonanie o pasywności, powolności czy trudności z wyzwaniami technologicznymi jest już nieaktualne. Jak donosi szereg badań opinii, osoby starsze mają ogromny entuzjazm np. do wszelkich zajęć edukacyjnych, mają czas i chęć, by dzielić się swoim doświadczeniem zawodowym.

W przeddzień obchodów święta Babci i Dziadka warto docenić ich rolę w życiu rodziny. Ich ciepło, pomoc, obecność i pielęgnowanie więzi międzypokoleniowych to jeden z gwarantów szczęścia całej rodziny i wartości społecznych. Dbajmy więc o to, by jak najdłużej cieszyli się zdrowiem, mobilizujmy do aktywności technologicznych, by mieli stały dostęp do aktualnej wiedzy, szczególnie tej związanej ze świadomym i bezpiecznym korzystaniem z usług i produktów finansowych. Życzymy wszystkim babciom i dziadkom 100 lat.